Investoinnin laskentaohjelma

Investoinnin huolellinen suunnittelu ja eri vaihtoehtojen puntarointi ovat erittäin tärkeässä asemassa, sillä suunnitteluvaihe määrittää kustannukset. Toteutusvaiheessa on kustannuksia säästäviä muutoksia vaikeita toteuttaa. Toteutusvaiheessa tulee pääpaino kiinnittää investoinnin valmistumiseen suunniteltuna ajankohtana. Tämä varmistetaan parhaiten ostamalla tuote paikoilleen asennettuna sekä koekäytettynä ja viivästyksestä aiheutuu sakko toimittajalle. Yrityksen omana työnä tehty investointi ei välttämättä valmistu ajallaan eikä myöhästymissakkoja voi periä keneltäkään.

Myöhästynyt investointi voi pahimmillaan kaataa koko yrityksen

Investointien luokittelu

Investointien kiireellisyysjärjestystä voidaan arvioida luokittelemalla investoinnit eri ryhmiin ja asettamalla niille tuottovaatimus. Seuraavassa on annettu suuntaa-antavia tuottovaatimuksia erilaisille investoinneille, jolloin huonomman tuloksen tuottavaa investointia ei suoriteta, ennekuin on löydetty keinot päästä haluttuun tuottotavoitteeseen. Usein investointien arviointi ei ole pelkästään tuottoarvoon tuijottamista. Usein investointi johonkin kohteeseen alentaa kustannuksia toisessa kohteessa. Toisaalta investointi voidaan ajatella suoritettavaksi aina, kun se säästää hankintakustannuksensa takaisin yhden tilikauden aikana. Vaativissa laite- tai rakentamisinvestoinneissa on syytä varata budjettiin 20 % ylimääräistä. Kustannusylitystäkin pahempi riski on toimituksen käyttöönoton viivästyminen. Yrityksen kaatuminen pitkäksi venyneen toimituksen ja laskutustulojen puuttumisen vuoksi ei ole harvinaista.

Investoinnin tuottovaatimus (vertaa laskentakorkokanta)

Ainoastan viranomaismääräyksiin perustuville investoinneille ei ole tuottovaatimusta. Tuottovaatimus tulee aina olla suurempi kuin rahoituksen hinta. Seuraavassa taulukossa on suuntaa-antavia tuottovaatimuksia tuotannollisille investoinneille. Pelkkää kiinteistöinvestointia (esim. vuokrattavan kiinteistön rakentaminen) ei arvioida investointina vaan sijoituksena, jolle on muitakin vaihtoehtoisia kohteita. Sijoitukselle saadaa korkotuottoa ja useassa tapauksessa sijoituksen arvo kasvaa ajan mukana. Seuraavat tuottovaatimukset eivät siis sovellu sijoituksille.

| Tärkeys | Investoinnin kuvaus | Tuottovaatimus |

|---|---|---|

| 1. | Lakiin tai määräyksiin perustuva | Ei tuottovaatimusta |

| 2. | Markkina-aseman turvaaminen | 6 % |

| 3. | Koneiden ja laitteiden uusinta | 10 - 12 % |

| 4. | Kustannusten alentaminen | 12 - 15 % |

| 5. | Tuottojen lisääminen | 15 - 20 % |

| 6. | Uudet tuotteet tai markkinat | + 20 % |

Investointilaskennan perustiedot

Investointilaskelma on investoinnin pitoajalle ulottuva laskelma, jolla pyritään selvittämään investoinnin järkevyys ja kannattavuus. Erityisesti investointilaskelmien tarpeellisuus tulee esille silloin, kun investointivaihtoehtoja on useita ja ne pitää asettaa paremmuusjärjestykseen. Laskelmien tekeminen on myös liiketoimintamielessä järkevää. Laskelmia tehtäessä joudutaan kiinnittämään huomiota toteutuskustannuksiin, saattaviin tuottoihin (markkinoihin) ja rahoitusvaihtoehtoihin. Tämä tarkastelu saattaa johtaa alkuperäistä ajattelumallia parempaan lopputulokseen. Mitä suuremmasta investoinnista on kysymys, sitä enemmän on panostettava tietojen keräämiseen. Tällöin yksi varteenotettava tiedonhankintamuoto on kysyä muualla Suomessa toimivien alan yritysten kokemuksia. Investoinnin kannattavuutta tulee arvioida vähintään kahdella menetelmällä viidestä, joita ovat

- nykyarvomenetelmä

- annuiteettimenetelmä

- sisäisen korkokannan menetelmä

- pääoman tuottoaste-menetelmä

- takaisinmaksuajan menetelmä

Investointilaskennan lähtöarvot

Investoinnin tekemiseen liittyy aina asioita, joita ei voida mitata millään mittareilla tai arvioida numeroilla. Numeroin arvioitavia asioita on kuitenkin aina niin paljon, että laskenta voidaan suorittaa. Numeroin voidaan arvioida

- hankkeen kokonaiskustannukset eli perusinvestointivuosittain syntyvät tuotot

- vuosittain syntyvät kulut

- laskentakorkokanta

- investoinnin vaikutus- eli pitoaika

- investointikohteen jäännösarvo

Perusinvestointi

Perusinvestoinnin määrittely on investointihankkeen helpoin osuus, sillä käytettävä rahamäärä toteutetaan lähitulevaisuudessa ja sen määrä on melko tarkkaan selvitettävissä. Investoinnin tuottoihin ja käyttökustannuksiin verrattuna perusinvestoinnin suuruuden selvittäminen on helppo tehtävä. Toki perusinvestoinninkin määrittelyssä voidaan erehtyä. Siksi perusinvestointi on syytä jakaa kahteen ryhmään: käyttöomaisuusinvestointiin ja käyttöpääomainvestointiin. Kaikki investoinnit eivät kuitenkaan ole käyttöomaisuusinvestointeja, vaan esimerkiksi koulutus- tai markkinointi-investointeja. Talotehtaalle investointi voi olla uuden näyttelyalueen perustaminen, jonka suuruutta voidaan hyvin verrata käyttöomaisuusinvestointiin. Tyypillisin investointi on kuitenkin uuden tuotantolaitoksen tai uuden tuotantokoneen hankinta.

Tuotantolaitoksen investointikustannuksia ovat:

- maa-alueen hankinta ja käyttöönotto

- rakennuskustannukset

- rakennusaikaiset korkomenot

- kone- ja laitekustannukset kuljetus- ja asennuskustannuksineen

- suunnittelu- ja usein myös tuotekehityskustannukset oman organisaation toimesta

- käyttöönottokustannukset, joita ovat käyttökoulutus-, organisointi- ja markkinointi kustannukset

- liitännäisinvestoinnit, joita yleensä aina syntyy

- käyttöpääoman lisätarve

- kustannusylitysvaraus

Ainoastaan korvausinvestoinnin yhteydessä voidaan selvitä ilman käyttöpääoman lisäystä, mutta silloinkin harvoin. Sen sijaan laajennusinvestoinnissa sitoutuu aina rahaa lyhytaikaisiin tuotannontekijöihin, kuten raaka-aineisiin, keskeneräisiin ja valmiisiin tuotteisiin sekä myyntisaataviin. Käyttöpääoman lisätarvetta voidaan käsitellä kahdella tavalla:

- käyttöpääoma luetaan perusinvestointiin lisätarpeen suuruisena ja vastaavasti pitoajan lopussa irtautuva pääoma otetaan huomioon lisätulona viimeisenä pitovuotena

- jokaisena vuotena investoinnista saatavasta nettotulosta vähennetään käyttöpääoman lisätarpeesta syntyvä korkokustannus, jolloin ajatusmallina on kustannusperuste

Ensimmäinen vaihtoehto on suositeltava.

Jatkuvasti syntyvät tuotot ja kustannukset

Tuottoja ja kustannuksia on järkevintä käsitellä vuositasolla yhdessä. Investoinnista on pystyttävä näkemään erillistuotot ja – kustannukset ja ne on kyettävä arvioimaan koko investoinnin pitoajalle. Joskus investointi voi aiheuttaa pelkkiä kustannussäästöjä, mutta silloinkin on muistettava investoinnin järkevyys ja sille asetettava tuottovaatimus. Tuottojen arvioiminen on huomattavasti vaikeampaa kuin kustannusten arviointi. Ensin arvioidaan tuotot, joista johdetaan vastaavat kustannukset.

Laskentakorkokanta (vertaa tuottovaatimus)

Laskentakorkokanta tarkoittaa korvausta vieraan rahan saamisesta. On ajateltava, että investointi on velkoja, joka perii koron myöntämästään luotosta. Korotonta rahaa ei ole, vaikka sitä nimeä ei aina käytettäsikään. Niinpä investoinnille on asetettava aina vähintään yleisesti lainalle asetettu korkotuottovaatimus. Korkovaatimuksella on investointilaskennassa myös se merkitys, että eri vuosina syntyvät tuotot ja kustannukset voidaan asettaa samalla viivalle investoinnin syntyhetken kanssa. Raha on sitoutuneena investointiin aina usean vuoden ajaksi. Korko selvittää, kuinka paljon arvokkaampi tietty rahamäärä pussissa on tänään kuin viiden vuoden päästä. Koron huomioiminen tulevissa tuotoissa ja kuluissa kutsutaan diskonttaamiseksi.

ESIMERKKI LASKENTAKORKOKANTA

Ajattele, että sijoitat pankkiin 10 000 €, jolle pankki maksaa 5 % korkotuoton. Vuoden päästä sijoituksesi on 10 500 €. Kun jätät summan kasvamaan, on se karttunut kolmen vuoden päästä jo 11 570 €. Diskonttaaminen on päinvastainen toimenpide, eli tulevat nettotuotot ”siirretään” korkokannan mukaan tähän päivään. Niinpä 10 000 € saaminen 3 vuoden päästä 5 % korkokannan mukaan onkin vain 8574 €.

Investoinnin pitoaika

Pitoajalla tarkoitetaan sitä taloudellista käyttöaikaa, joka investointihyödykkeellä yritykselle on. Sen pituus riippuu yrityksen ulkoisista ja sisäisistä tekijöistä. Pitoajalla saatetaan tarkoittaa esim. koneen fyysistä ikää eli ajanjaksoa, jonka kone on käyttökelpoinen alkuperäiseen tarkoitukseensa. Tosin fyysistäkin ikää voidaan jatkaa modernisoinnein ja peruskorjauksin. Pitoajan tarkastelussa on kuitenkin syytä lähteä teknillistaloudellisesta käyttöiästä, joka tarkoittaa sitä aikaa, jolloin uusi kone tekee vanhan koneen käytön epätaloudelliseksi. Yleensä teknillistaloudellinen ikä on lyhempi kuin fyysinen käyttöikä. Fyysinen ikä voi olla moninkertainen teknillistaloudelliseen ikään verrattuna. Investoinnin pitoajalla on laskelmissa vaatimuksen luonne. Investoinnin edullisuutta tutkittaessa oletetaan, että valitulla ajanjaksolla yrityksen toimintaympäristössä ei tapahdu sellaisia muutoksia, joita tänä päivänä ei voitaisi ennustaa. Odotukset investoinnin eri osioille voivat toki vaihdella. Rakennuksen pitoaika voi olla paljon pitempi kuin rakennuksen sisällä olevien koneiden. Yksi kriteeri on käyttää pitoaikoina verottajan hyväksymiä poistoaikoja, jotka yleensä lasketaan edellisen vuoden jäännösarvosta.

Poistoaikoja vuodessa:

- koneet, kalusto ja rakennusten tekniset laitteet 4 – 6 vuotta

- rakennukset ja rakennelmat (myymälä-, varasto-, tehdas- yms. tuotannollinen rakennus) 10 – 20 vuotta

- asuin-, toimisto- tai muu em. verrattava rakennus 25 – 30 vuotta

- ympäristönsuojeluinvestoinnit 4 – 6 vuotta

- patentit, tekijänoikeudet yms. 5 – 8 vuotta

- ostetut atk-ohjelmat 3 – 5 vuotta

- soranottopaikka, turvesuo, kaivos vuosikulutuksen mukaan

- tutkimustoimintaa varten tehty rakennus tai osa siitä, 20 vuotta

Jäännösarvo

Yleensä jäännösarvoksi määritetään nolla. Tämä johtuu siitä, että investoinnin pitoaika on muutoinkin pitkä ja pitoajan jälkeen diskontattuna jäännösarvon nykyarvo on pieni. Jäännösarvo voi olla myös negatiivinen Esim. näyttely- tarkoitukseen tehdyn rakennelman purkaminen vuokratontilta tulee tuottojen sijaan maksamaan. Jäännösarvoa voidaan kuitenkin olettaa olevan esim. kuorma-autossa tai kaivinkoneessa. Jäännösarvon suuruutta voidaan arvioida suhteuttamalla tämän päivän käytettyjen koneiden hinta nykyiseen hankintahintaan.

Investoinninlaskentamenetelmät

Seuraavassa käydään läpi eri laskentamenetelmät. Käytetyimpiä ovat sisäisen korkokannan ja takaisinmaksuajan menetelmät, joita yleensä käytetään yhdessä. Edellinen korostaa investoinnin kannattavuutta, jälkimmäinen rahoitusvaikutusta. Laskentamenetelmien lisäksi tulee vielä suuri joukko yrityskohtaisia arviointikriteereitä, joita ei kuitenkaan saa asettaa etusijalle verrattuna taloudellisiin laskelmiin.

Nykyarvomenetelmä

Nykyarvomenetelmää käytettäessä tuotot ja kulut diskontataan nykyhetkeen valitulla korkokannalla laskettuna. Investointi on kannattava, jos tulevat nettotuotot ovat suuremmat kuin perusinvestointi. Perusinvestointikin joudutaan usein diskonttaamaan, sillä toteuttaminen tapahtuu harvoin ilman vuoden aikaviivettä. Jos laskentakorkokantaa ei käytettäisi, tulisi investoinnista pelkin nettotuotoin laskien helposti liian kannattava. Tarkastellaan seuraavaa esimerkkiä:

ESIMERKKI NYKYARVOMENETELMÄ

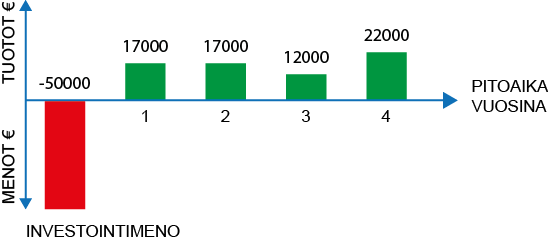

Metalliteollisuuden koneistusalihankintaa suorittava yritys suunnittelee 50 000 euron investointia markkina-asemansa parantamiseksi. Yrityksellä on hyvät suhteet päähankkijaan, joka on kertonut halustaan lisätä hankintoja uusista tuotteista. Koska kysymyksessä on markkinoiden laajentaminen, on yrittäjä asettanut investoinnin tuottovaatimukseksi 10 %. Tuotto riittää tässä tapauksessa hänelle, koska rahoituskorko on alhainen ja investointiin on mahdollista saada ELY-keskuksen avustustakin.

Lähtöarvot:

- hankintahinta 50 000 euroa, toimitusaika vain 3 kuukautta

- vuotuiset nettotuotot kahtena ensimmäisenä vuotena 17 000 euroa, mutta sen jälkeen päähankkijan mukaan kysyntä lopputuotteessa muuttuu niin, että tuotot laskevat 12000 euroon vuodessa.

- Varmuuden vuoksi varaudutaan siihen, että toimitukset eivät enää viidentenä vuotena jatku.

- laskentakorkokanta 10 %

- pitoaika 4 vuotta

- jäännösarvo 10 000 euroa

Kuvio: Kassavirrat investoinnin pitoaikana

| AIKA | INVESTOINTIMENO | NETTOTUOTTO | DISKONTTAUSTEKIJÄ | NYKYARVO | YHTEENSÄ |

|---|---|---|---|---|---|

| 50 000 € | 50 000 € | ||||

| 1. | 17 000 € | 0,9091 | 15 454 € | ||

| 2. | 17 000 € | 0,8264 | 14 049 € | ||

| 3. | 12 000 € | 0,7513 | 9016 € | ||

| 4. | 22 000 € | 0,6830 | 15 026 | 53 545 € | |

| Tuotto | + 3545 € |

Investointi on siis kannattava, koska nettotuottojen nykyarvot ovat suuremmat kuin hankintahinta. Vaihtoehtoisena laskelmana voitaisiin hakea sitä korkokantaa, jolla investointi olisi vielä kannattava tai miettiä sitä, että jäännösarvo onkin pienempi kuin oletettu.

Annuiteettimenetelmä

Annuiteettimenetelmässä nykyhankintameno jaetaan pitoaikaa vastaaville vuosille yhtä suuriksi pääomakustannuksiksi, vuosieriksi eli annuiteeteiksi. Vuosierä sisältää sekä poiston että annetun vuosikoron yhteenlaskettuna. Investointiin ryhtyminen on kannattavaa silloin, kun vuotuiset nettotuotot ovat yhtä suuret kuin pääoman hoitamisesta aiheutuvat kustannukset. Mikäli investointiin liittyy jäännösarvo, on sen nykyarvo vähennettävä hankintakustannuksista. Laskentamenetelmän ongelmallisuutena on se, että kovin toisistaan poikkeavia nettotuottovuosia on hankala hahmottaa. Menetelmän käyttäminen on nykyisillä tietokoneilla varsin helppoa, sillä niistä löytyy valmis ohjelma tähänkin tarkoitukseen. Yritystulkin YT15 Lainalaskurissa on valmis laskentamalli annuiteettimenetelmää varten.

Sisäisen korkokannan menetelmä

Laskentamenetelmä on sukua nykyarvomenetelmällä sillä eroavuudella, että menetelmässä haetaan investoinnin tuottamaa korkokantaa. Jos korkokanta on suurempi kuin tavoite, on investointi kannattava toteuttaa.

Pääoman tuottoastemenetelmä

Menetelmä on yksinkertaistettu malli sisäisen korkokannan menetelmästä. Tarkastelemalla seuraavaa esimerkkiä laskentatapa käy selväksi.

ESIMERKKI PÄÄOMAN TUOTTOASTEMENETELMÄ

Lähtötilanne on seuraava:

Vuotuinen nettotuotto poistojen jälkeen: vuotuinen tuotto – poisto eli 9 000 € - 5 625 € = 3 375 €

Investointiin on sidottu pääomaa keskimäärin: (hankintakustannus + jäännösarvo) / 2 = 27 500 €

Keskimääräinen tuotto on siis (100 x vuotuinen nettotuotto poistojen jälkeen) / keskimääräinen pääoma = (100 x 3 375 €)/27 500 € = 12,3 %

Vuotuinen poisto on (50 000 – 5 000) / pitoaika 8 vuotta = 5 625 euroa

Takaisinmaksuajan menetelmä

Takaisinmaksuajan menetelmässä selvitetään, kuinka nopeasti investoinnin yhteenlasketut nettotuotot maksavat investoinnin takaisin eli ylittävät perushankintakustannukset. Laskukaava on siis varsin yksinkertainen eli hankintakustannus / vuotuinen nettotuotto. Edellistä esimerkkiä käyttäen seuraavasti:

ESIMERKKI TAKAISINMAKSUAJAN MENETELMÄ

Hankintahinta 50 000 euroa / vuotuinen nettotuotto 9 000 € = n. 5,5 vuotta.

Menetelmä on laskennallisen helppoutensa vuoksi yleisesti käytössä. Menetelmän huonous piilee siinä, että korkoa ei oteta huomioon. Korko voidaan ottaa huomioon laskemalla jokaiselle vuosituotoille halutun koron mukainen nykyarvo, jonka jälkeen tarkistetaan takaisinmaksuaika. Menetelmän mukaan on edullista suorittaa investoinnit, jotka tuottavat sijoitetut rahat takaisin mahdollisimman nopeasti. Menetelmä ei osoita investoinnin kannattavuutta, vaan rahoitusvaikutusta. Siksi sitä ei pidä koskaan käyttää ainoana arviointimenetelmänä, vaan sen rinnalle on otettava menetelmiä, jotka osoittavat investoinnin tuoton eli koron.

Investointien rahoitus

Investoinnin rahoituksessa noudatetaan vanhaa nyrkkisääntöä eli rahan lähteen ja rahan käytön pitää vastata toisiaan. Jos ryhdytään pitkävaikutteiseen hankkeeseen, tulee se myös rahoittaa pitkäaikaisella rahoituksella. Pitkäaikaisia rahoitusvälineitä ovat oma pääoma eli osakepääoman korottaminen ja pääomalaina omistajilta tai pitkäaikainen laina. Lyhytaikainen lainarahoitus on väärä tapa pitkävaikutteisen investoinnin rahoittamiseen. Tulorahoituksen määrää arvioitaessa tulee lisätä poistojen osuus, koska niitä ei makseta rahassa, vaan itse investoinnin hankintameno.

Herkkyysanalyys i

Herkkyysanalyysissä tutkitaan, kuinka investoinnin kannattavuus muuttuu, jos yhtä tai useampaa tekijää muutetaan. Jokaisen muutoksen jälkeen tutkitaan, mikä vaikutus sillä on investoinnin kannattavuuteen. Tärkeintä on tutkia ja löytää epäedullisimmat arviointivirheet, joiden löytymisen jälkeen voidaan kriittisimmin arvioida investoinnin kannattavuutta.

Riski ja epävarmuus

Tulevaisuuteen liittyy aina epävarmuutta, jolloin laskentamenetelmiinkin voidaan ajatella aina sijoittuvan melkoisia epävarmuustekijöitä. Investointiin liittyy sekä epävarmuus että riski, jotka on syytä erottaa toisistaan. Riskiä arvioitaessa ollaan varmempia, sillä tiedämme tai oletamme tietävämme hankkeeseen liittyvät riskit ja lisäksi oletamme tietävämme niiden sattumistodennäköisyyden. Epävarmuus taas tarkoittaa sitä, että emme tiedä emmekä osaa edes aavistaa tapahtumia eikä niiden tapahtumisajankohtaa. Riski on siis mitattavissa olevaa epävarmuutta, koska investointi on lähes aina pitkävaikutteinen tapahtuma, on sekä riskiin että varsinkin epävarmuuteen varauduttava tekemällä vaihtoehtoisia laskelmia.

Copyright JDC Kehitys Oy - All Rights Reserved - Lisätietoa evästeistä

Emme vastaa virheellisten tietojen aiheuttamista vahingoista. Lisätietoa.

![]()

![]()

![]()